📌 “무이자인데 뭐가 문제예요?”

무이자 할부는 정말 매력적인 단어죠.

“돈 없을 때도 큰 지출 가능”, **“수수료도 안 붙는 착한 결제”**처럼 느껴지니까요.

하지만 모든 무이자 할부가 좋은 선택은 아닙니다.

무심코 쓰다가, 실제로는 ‘돈을 더 쓰게 만들고’, ‘혜택도 놓치는’ 함정이 숨어 있거든요.

오늘은 무이자 할부의 진짜 정체와 손해 보는 순간을 구체적으로 알려드릴게요.

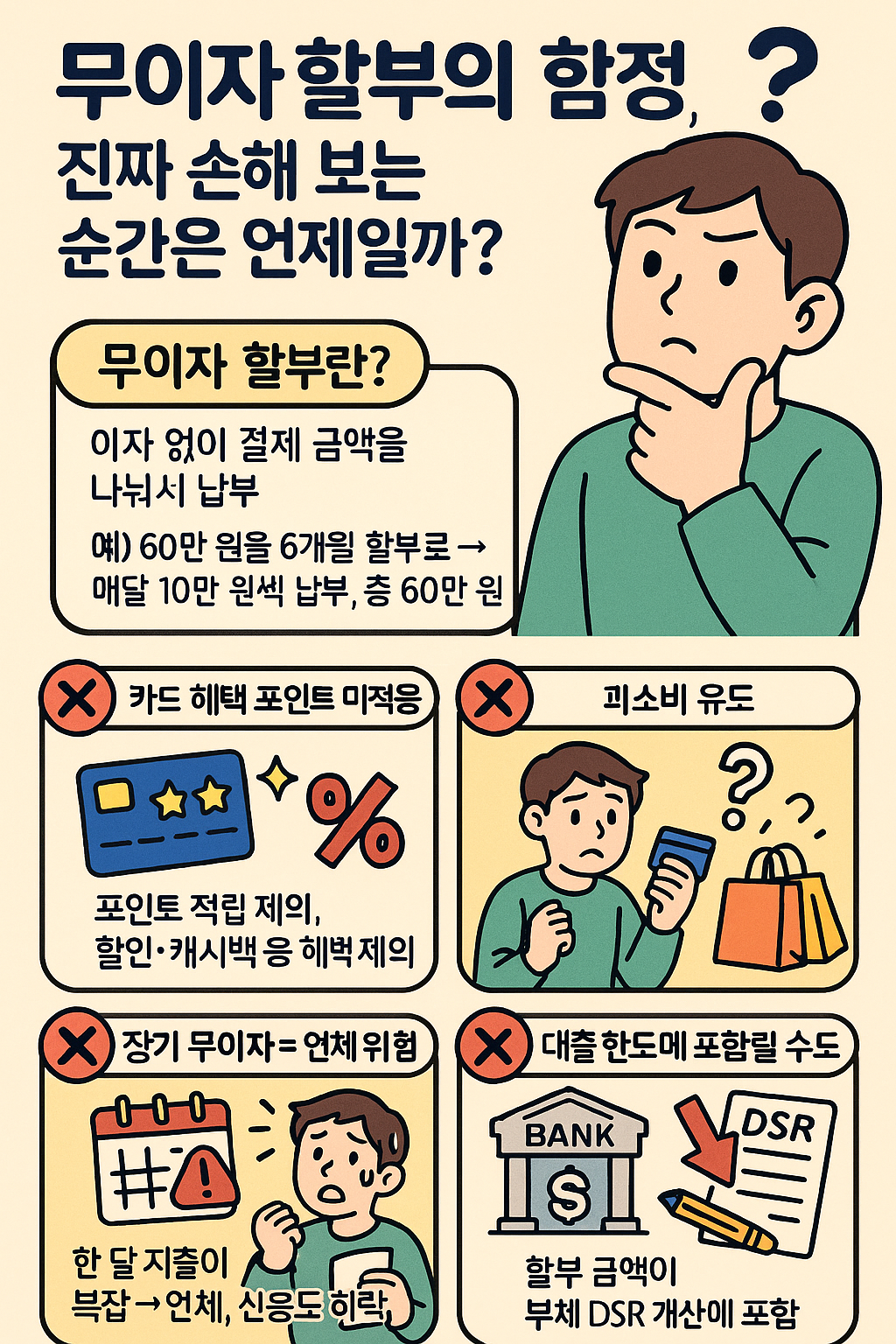

✅ 무이자 할부란?

무이자 할부는 말 그대로 이자 없이 금액을 나눠서 결제하는 방식입니다.

예: 60만 원을 6개월 할부 → 매달 10만 원씩 납부, 총 60만 원 그대로

- 카드사가 이자를 대신 부담

- 주로 대형 마트, 가전, 온라인 쇼핑 등에서 적용

- 카드사별 무이자 이벤트 기간 있음

⚠ 무이자 할부의 함정 5가지

1. ❌ 카드 혜택 포인트 미적용

- 무이자 할부 시 대부분 포인트 적립 제외

- 캐시백, 마일리지, 할인 혜택도 빠짐

✔ 즉, 무이자라서 좋다고 생각했는데 사실은 혜택 손해

2. ❌ 과소비 유도

- “지금 당장은 부담 없으니까”

→ 필요 없던 물건도 구매

→ 결제 누적되면 월 말에 감당 안 됨

✔ 할부로 나간 돈은 내 돈 아님. 앞으로 나갈 돈

3. ❌ 장기 무이자 = 연체 리스크

- 6개월, 12개월 길게 나눌수록

→ 한 달 지출이 복잡해짐

→ 예상치 못한 연체로 신용도 하락 가능

✔ 무이자라도 결제 계획이 없다면 ‘신용 리스크’ 발생

4. ❌ 중도상환 불가 상품도 있음

- 일부 상품은 중간에 갚아도 남은 할부 유지됨

- 특히 이벤트성 할부나 프로모션일 경우 계약 조건 확인 필수

5. ❌ 대출한도에 포함될 수도 있음

- 카드사마다 다르지만

→ 총 부채 DSR 계산에 포함되기도 함

→ 신용대출, 주택담보대출 시 불이익 가능

💡 언제는 유리할까? (무이자 할부 활용 팁)

상황 활용 가능 여부

| 꼭 필요한 고가 지출 (가전, 의료비 등) | ✅ |

| 이벤트 기간에 무이자 + 추가 혜택 가능할 때 | ✅ |

| 소득이 일정하고 할부 상환 여유 충분할 때 | ✅ |

| 소득 불안정하거나 지출 계획 불분명할 때 | ❌ |

| 포인트 적립이 중요한 소비일 때 | ❌ |

🧠 소비 습관의 변화가 중요

무이자 할부는 현금 없이 큰돈을 쓸 수 있는 편리한 기능이지만,

무분별하게 쓰면 내가 지출한 줄도 모르게 통장을 비우는 원인이 됩니다.

✔ 소비 전 “한 번에 결제해도 괜찮은가?” 자문해보세요

✔ 진짜 무이자보다 혜택+지출 계획이 있는 소비가 더 현명합니다

✅ 마무리 요약

항목 요약

| 무이자 할부 장점 | 부담 없이 고가 결제 가능 |

| 주요 단점 | 포인트 제외, 과소비 유발, 신용 리스크 |

| 현명한 활용법 | 꼭 필요한 소비 + 단기 계획 + 이벤트 확인 |